リフォームでお得に減税

【子育てエコホーム支援事業】のご案内

新たな補助金制度でお得にリフォーム

対象となるリフォーム工事

次の➊~➌のいずれかに該当すること

➊ 開口部の断熱改修

➋ 外壁,屋根・天井または床の断熱改修

➌ エコ住宅設備の設置

補助金の上限

◆ 子育て世帯・若者夫婦世帯

● 既存住宅を購入してリフォームを行う場合・・・・60万円

● 長期優良住宅の認定を受ける場合・・・・・・・・45万円

● 上記以外のリフォームを行う場合・・・・・・・・30万円

※子育て世帯・若者夫婦世帯とは、2021年4月1日時点において、18歳未満の子を有する世帯、

_夫婦のいずれかが39歳以下の世帯を指します。

◆ その他の世帯

● 長期優良住宅の認定を受ける場合・・・・・・・・30万円

● 上記以外のリフォームを行う場合・・・・・・・・20万円

補助金額

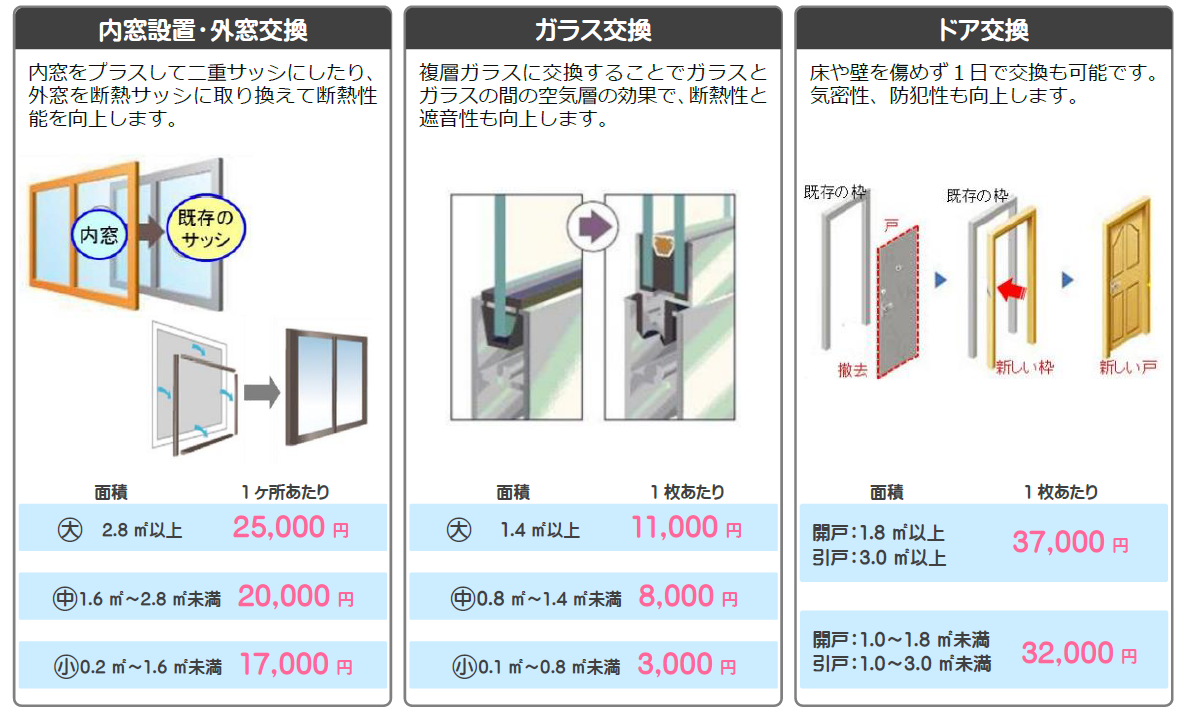

① 開口部の断熱改修

② 外壁、屋根・天井または床の断熱改修

③ エコ住宅設備の設置

④子育て対応改修

⑤ バリアフリー改修

⑥ 空気清浄機能・換気機能付きエアコンの設置

⑦ リフォーム瑕疵保険への加入

減税制度

所得税の控除

摘要の要件を満たすリフォームを行った場合、税務署への確定申告で必要な手続きを行うと、所得税の控除を受けることが出来ます。所得税の控除には、➊リフォーム促進税制、➋住宅ローン減税という2種類の制度があります。

減税の対象は、性能向上工事(耐震、バリアフリー、省エネ、同居対応、長期優良住宅化リフォーム)とその他の一定の要件を満たした増改築等工事です。

【減税制度の種類と対象となるリフォームの種類】

| 耐震 | バリア フリー |

省エネ | 同居対応 | 長期優良 住宅化 |

左記以外の 増改築等 工事 |

||

| リフォーム 促進税制 |

ローン利用有無に かかわらず 利用可能 |

〇 | 〇 | 〇 | 〇 | 〇 | - |

| 住宅ローン 減税 |

償還期間10年以上のローン利用の場合 | 〇 | 〇 | 〇 | △ 1号~3号工事に 該当する場合 |

△ 1号~4号工事、 6号工事に該当 する場合 |

〇 |

❶ リフォーム促進税制(リフォームローンの利用有無にかかわらず利用可能)

| 控除期間 | 1年 改修工事を完了した日の属する年分 |

| 最大控除額 | 105万円 |

| 控除額 | ➊と➋の合計額 _➊ 性能向上工事の控除率10%限度額まで × 控除率10% _➋ 性能向上工事の費用の控除率10%限度額超過分 ____+(その他の増改築等工事費用 ― 補助金等) × 控除率5% |

➋ 住宅ローン減税(償還期間10年以上のリフォームローンの場合)

| 控除期間 | 改修後、居住を開始した年から 10年 |

| 最大控除額 | 140万円(2,000万円×控除率0.7%/年×10年間) |

| 控除額 | 改修工事費用相当分の年末ローン残高 ‐ 補助金等 × 控除率0.7% |

固定資産税の減額

摘要の要件を満たすリフォームを行った場合、市区町村等に申告手続きを行うと、当該家屋に係る固定資産税の減額を受けることができます。

減税の対象は、耐震、バリアフリー、省エネ、長期優良住宅化リフォームです。

| 減税期間 | 1年(工事完了年の翌年度分) |

| 申告期間 | 工事完了後3ヶ月以内 |

| リフォーム の種類 |

耐震 | バリアフリー | 省エネ | 長期優良住宅化 |

| 軽減額 | 固定資産税額の 1/2 |

固定資産税額の 1/3 |

固定資産税額の 1/3 |

固定資産税額の 2/3 |

| 備考 | 家屋面積120㎡相当分まで | 家屋面積100㎡相当分まで | 家屋面積120㎡相当分まで | 家屋面積120㎡相当分まで |

【同居対応リフォーム】所得税の控除(リフォーム促進税制)

【同居対応リフォーム】所得税の控除(リフォーム促進税制)

制度期間:令和5年12月31日まで

親・子・孫の三世代以上が同居するために住まいのリフォーム工事を行うと、所得税の控除を受けることができます。

同居対応リフォームの減税制度には、➊リフォーム促進税制、➋住宅ローン減税の2種類があり、このリフォーム促進税制はリフォームローンの利用有無にかかわらず利用することができます。

※償還期間10年以上のリフォームローンをご利用の場合は【住宅ローン減税】をご覧ください。

減税の対象となるリフォーム工事の内容は、親世帯と子世帯、そして孫が一緒に暮らす上で必要になってくる「キッチン」「浴室」「トイレ」「玄関」といった部分が複数ある住宅にリフォームする工事が同居対応リフォームとして扱われます。

同居対応リフォームの減税の対象のカギとなるのは「増設」することです。もともと複数箇所ある部分をリフォームするだけではこの制度の対象になりません。

同居対応リフォームの投資型減税

| 控除期間 | 1年 改修工事を完了した日の属する年分 |

| 最大控除額 | 62.5万円 |

| 控除額 | ➊及び➋の合計額 ___➊ 一定の同居対応改修工事に係る標準的な工事費用相当額 _______________ _(上限:250万円まで):10%を控除 ___➋ ①、②の合計額:5%を控除 _____① ➊の工事に係る標準的な工事費用相当額のうち250万円を超える額 _____② ➊以外の一定の増改築等の費用に要した額 |

| 対象となる 改修工事の種類 |

・下記の➊~➍のいずれかに該当する工事であること ___➊ 調理室の増設 ➋ 浴室の増設 ➌ 便所の増設 ➍ 玄関の増設 ・対象となる同居対応改修の標準的な工事費用額から補助金等を控除した額が _50万円超であること ・改修工事後、調理室、浴室、便所、または玄関のうち、いずれか2以上の室 _がそれぞれ複数あること |

| 住宅等の要件 | ・自ら所有し、居住する住宅であること ・床面積の1/2以上が居住用であること(併用住宅の場合) ・改修工事完了後6ヶ月以内に入居すること ・改修工事後の床面積が50㎡以上であること |

【バリアフリーリフォーム】所得税の控除(リフォーム促進税制)

【バリアフリーリフォーム】所得税の控除(リフォーム促進税制)

制度期間:令和5年12月31日まで

高齢者や要介護者、障がい者の方が住む家を生活しやすいようにリフォーム工事を行うと、所得税の控除を受けることができます。

バリアフリーリフォームの減税制度には、➊リフォーム促進税制、➋住宅ローン減税の2種類があり、このリフォーム促進税制はリフォームローンの利用有無にかかわらず利用することができます。

※償還期間10年以上のリフォームローンをご利用の場合は【住宅ローン減税】をご覧ください。

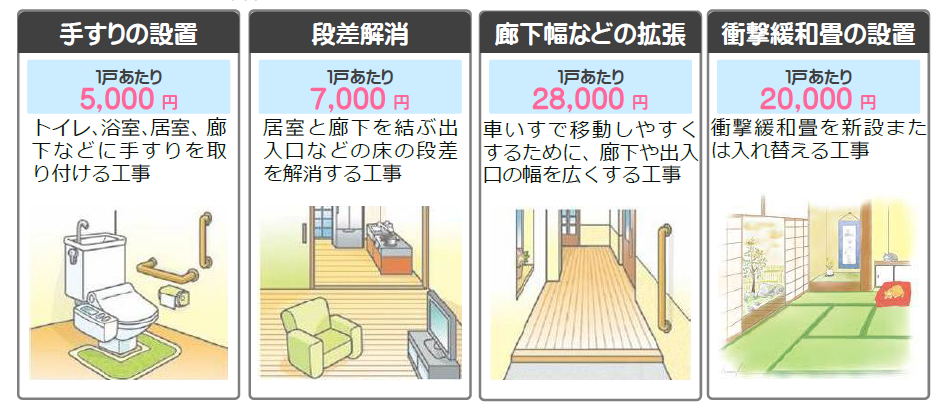

減税の対象となるリフォーム工事の内容は、通路の幅を広げる,段差を解消する,手すりを取付けるなどを行う工事がバリアフリーリフォームとして扱われます。

高齢者の基準は、本人の場合50歳以上、同居する親族の場合65歳以上となっています。

バリアフリーリフォームのリフォーム促進税制

| 控除期間 | 1年 改修工事を完了した日の属する年分 |

| 最大控除額 | 60万円 |

| 控除額 | = ➊及び➋の合計額 ___➊、一定のバリアフリー改修工事に係る標準的な工事費用相当額 ___________________(上限:200万円まで):10%を控除 ___➋、➊以外の一定の増改築等の費用に要した額:5%を控除 |

| 対象となる 改修工事の種類 |

・下記の➊~❽のいずれかに該当するバリアフリー改修工事である __➊通路等の拡幅 ➋階段の勾配の緩和 ➌浴室改良 ➍便所改良 __➎手すりの取付 ➏段差の解消 ➐出入口の戸の改良 __❽滑りにくい床材料への取替え ・バリアフリー改修の標準的な工事費用相当額から補助金等を控除した額が _50万円超であること ・居住部分の工事費が改修工事全体の費用の1/2以上であること _________________________(併用住宅の場合) |

| 住宅等の要件 | ・下記の➊~➍のいずれかが自ら所有し、居住する住宅である __➊50歳以上の方 __➋要介護または要支援の認定を受けている方 __➌障がい者の方 __➍65歳以上の親族または➋もしくは➌に該当する親族のいずれかと ___同居している方 ・床面積の1/2以上が居住用であること(併用住宅の場合) ・改修工事完了後6ヶ月以内に入居すること ・改修工事後の床面積が50㎡以上であること |

【省エネリフォーム】所得税の控除(リフォーム促進税制)

【省エネリフォーム】所得税の控除(リフォーム促進税制)

制度期間:令和5年12月31日まで

住まいの省エネ化を進めるリフォーム工事を行うと、所得税の控除を受けることができます。

省エネリフォームの減税制度には、➊リフォーム促進税制、➋住宅ローン減税の2種類があり、このリフォーム促進税制はリフォームローンの利用有無にかかわらず利用することができます。

※償還期間10年以上のリフォームローンをご利用の場合は【住宅ローン減税】をご覧ください。

減税の対象は、床・壁・天井の断熱工事、エコキュートなどの高効率給湯器の設置、太陽光発電装置の設置などを行う工事が省エネリフォームとして扱われます。

ただし、全ての居室の窓全部を断熱仕様にする事が必須の条件となるため、断熱工事やエコキュート設置の工事のみ行っても省エネリフォームの対象となりません。

また、太陽光発電装置の設置をした場合は、最大控除額が異なります。

省エネリフォームの投資型減税

| 控除期間 | 1年 改修工事を完了した日の属する年分 |

| 最大控除額 | 62.5万円 67.5万円(省エネ改修工事と併せて、太陽光発電設備設置工事を行う場合) |

| 控除額 | = ➊及び➋の合計額 __➊、一定の省エネ改修工事に係る標準的な工事費用相当額 _________________(上限:250万円まで):10%を控除 __➋、①②の合計額:5%を控除 _____① ➊の工事に係る工事費用相当額のうち250万円を超える額 _____② ➊以外の一定の増改築等の費用に要した額 |

| 対象となる 改修工事の種類 |

・下記の➊の改修工事または、➊と併せて行う➋~➍の改修工事のいずれか ____________________________(➊は必須) ___➊全ての居室の全ての窓の断熱工事 ___➋床の断熱工事/天井の断熱工事/壁の断熱工事 ___➌太陽光発電設備の設置工事 ___➍高効率空調機設備の設置/高効率給湯器設置工事 ____/太陽熱利用システム設置工事 ・省エネ改修部位がいずれも平成28年省エネ基準相当に新たに適合すること ・省エネ改修の標準的な工事費用相当額から補助金等を控除した額が50万円 _超であること(➌,➍を含む) ・居住部分の工事費が改修工事全体の費用の1/2以上であること _________________________(併用住宅の場合) |

| 住居等の要件 | ・自ら所有し、居住する住宅であること ・床面積の1/2以上が居住用であること(併用住宅の場合) ・改修工事完了後6ヶ月以内に入居すること ・改修工事後の床面積が50㎡以上であること |

【耐震リフォーム】所得税の控除(リフォーム促進税制)

【耐震リフォーム】所得税の控除(リフォーム促進税制)

制度期間:令和5年12月31日まで

住まいの耐震性を高めるためにリフォーム工事を行うと、所得税の控除を受けることができます。

耐震リフォームの減税制度には、➊リフォーム促進税制、➋住宅ローン減税の2種類の制度があり、このリフォーム促進税制はリフォームローンの利用有無にかかわらず利用することができます。

※償還期間10年以上のリフォームローンをご利用の場合は【住宅ローン減税】をご覧ください。

減税の対象は、基礎の補強,屋根の軽量化,壁の補強,接合部の補強,傷んだ部分の交換などを行う工事が耐震リフォームとして扱われます。

ただし、耐震性を高めるのであれば、どんな内容でも良いという訳ではありません。

現行の耐震基準に適合させる工事のみが減税制度の対象となるため、昭和56年6月1日以降に建築された住まいは、対象にならないので注意してください。

耐震リフォームの投資型減税

| 控除期間 | 1年 改修工事を完了した日の属する年分 |

| 最大控除額 | 62.5万円 |

| 控除額 | = ➊及び➋の合計額 ___➊、耐震改修工事に係る標準的な工事費用相当額 __________________(上限:250万円まで):10%を控除 ___➋、➊のうち250万円を超える額 ___________ _+ 一定の増改築等の費用要した額:5%を控除 |

| 対象となる 改修工事の種類 |

・現行の耐震基準に適合する耐震改修工事であること |

| 住宅等の要件 | ・自ら居住する住宅であること ・昭和56年5月31日以前に建築されたものであること |

対象となる主な工事内容

①基礎の補強

- 布基礎からベタ基礎にする工事

- 既存のコンクリート基礎の増し打ち

②接合部の補強

- 耐震金物を取り付ける(土台・柱・筋交い・梁)

③壁の補強

- 壁面を増やす(開口部を減らす)

- 筋交いを増やす

- 構造用合板で補強する

- 隅部を壁にする

④屋根の軽量化

- 瓦を軽い屋根材に葺き替える

⑤その他の補強

- シェルターの取付

【バリアフリーリフォーム】固定資産税の減額

【バリアフリーリフォーム】固定資産税の減額

制度期間:令和6年3月31日まで

住まいのバリアフリーリフォーム工事をすることで、市町村等に申告手続きを行うと固定資産税の減額を受けることができます。

同じ年での省エネリフォームをした際の固定資産税減税と併用することができます。

| 軽減額 | 固定資産税額の1/3を軽減 |

| 減税期間 | 1年間(工事完了年の翌年度分) |

| 申告期間 | 工事完了3ヶ月以内 |

| 改修工事の種類 | ➊通路等の拡幅 ➋階段の勾配の緩和 ➌浴室改良 ➍便所改良 ➎手すりの取付け ➏段差の解消 ➐出入口の戸の改良 ❽滑りにくい床材料への取替え |

| 住宅等の要件 | ・次のいずれかに該当する方が居住する住宅 ・・a)65歳以上の方 ・・b)要介護または要支援の認定を受けている方 ・・c)障がい者 ・・・※平成19年1月1日以前から所在する住宅である ・・・※賃貸住宅でない住宅 ・バリアフリー改修工事にかかる標準的な費用相当額から ・補助金などを控除した額が50万円超である |

| 申告方法 | 市町村等の役場の窓口に申告 |

【耐震リフォーム】固定資産税の減額

【耐震リフォーム】固定資産税の減額

制度期間:令和6年3月31日まで

住まいの耐震リフォーム工事をすることで、市町村等に申告手続きを行うと固定資産税の減額を受けることができます。

ただし、同じ年にバリアフリーリフォーム・省エネリフォームをした際の固定資産税減税との併用はできません。

| 軽減額 | 固定資産税額の1/2を軽減 |

| 減税期間 | 1年間(工事完了年の翌年度分) |

| 申告期間 | 工事完了後3ヶ月以内 |

| 住宅等の要件 | ・昭和57年1月1日以前から所在する住宅 ・現行の耐震基準に適合させるための耐震改修 ・耐震改修費用が50万円超である |

| 申告方法 | 市町村等の役場の窓口に申告 |

【省エネリフォーム】固定資産税の減額

【省エネリフォーム】固定資産是の減額

制度期間:令和6年3月31日まで

住まいの省エネリフォーム工事をすることで、市町村等に申告手続きを行うと固定資産税の減額を受けることができます。

所得税の控除とは違い、全ての居室の全ての窓の改修をしなくても、減税を受けることができます。

同じ年でのバリアフリーリフォームをした際の固定資産税減税と併用することもできます。

| 軽減額 | 固定資産税額の1/3を軽減 |

| 減税期間 | 1年間(工事完了年の翌年度分) |

| 申告期間 | 工事完了3か月以内 |

| 改修工事の種類 | ➊全ての居室の全ての窓の断熱工事(必須) ➋床/天井/壁の断熱工事 ➌太陽光発電設備設置工事 ➍高効率空調機/高効率給湯器/太陽熱利用システム設置工事 |

| 住宅等の要件 | ・平成20年1月1日以前から所在する住宅 ・省エネ改修工事費用が50万円超である |

| 申告方法 | 市町村等の役場の窓口に申告 |